Instrução Normativa RFB nº 2.299, de 17/12/2025, que altera a Instrução Normativa RFB nº 1.500/2014, que altera normas do Imposto de Renda das Pessoas Físicas

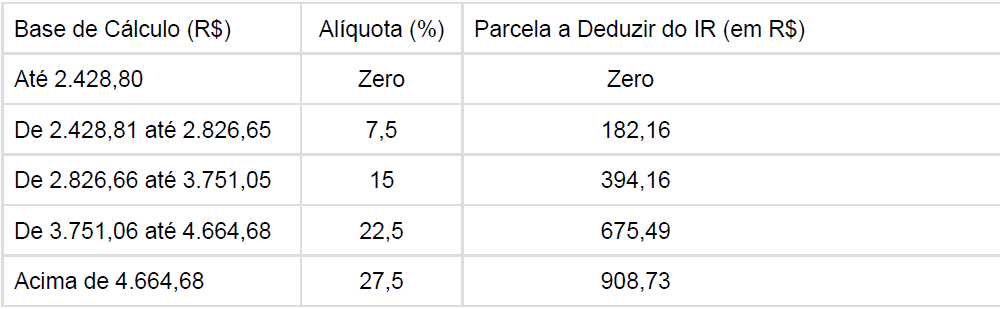

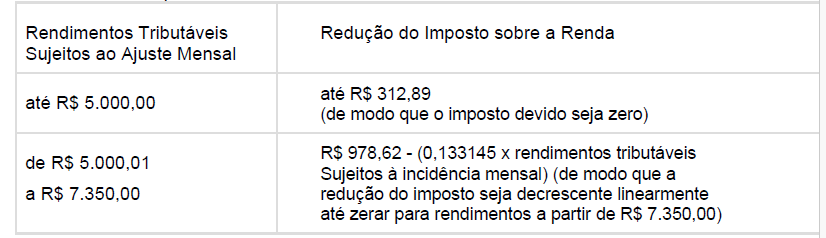

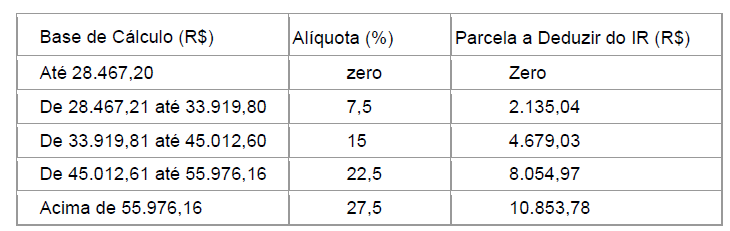

X – a partir do exercício de 2027, ano-calendário de 2026: