Decreto Estadual nº 57932/2024

Disciplinado pelo Decreto nº 56.117/2021 e vigorando desde setembro de 2021, o Fator de Ajuste de Fruição – FAF, que limitava a apropriação dos créditos presumidos de ICMS previstos no artigo 32, do Livro I do Regulamento do ICMS – Decreto nº 37.699/97 – RICMS/97, deixa de existir.

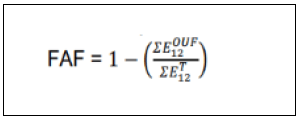

O Fator de Ajuste de Fruição – FAF, a partir do ano de 2024 era determinado através da fórmula que segue:

ΣEOUF12 = somatório do valor das entradas provenientes de outra unidade da Federação de mercadorias para industrialização ou recebidas em transferência para comercialização e de bens destinados ao ativo imobilizado, nos 12 meses anteriores ao da apuração, considerados os CFOPs definidos nos termos de instruções baixadas pela Receita Estadual;

ΣET12 = somatório do valor das entradas totais de mercadorias para industrialização ou recebidas em transferência para comercialização e de bens destinados ao ativo imobilizado, nos 12 meses anteriores ao da apuração, considerados os CFOPs definidos nos termos de instruções baixadas pela Receita Estadual.

Agora, através do Decreto nº 57.932/2024, publicado no dia 27 de dezembro de 2024, o Estado revogou a previsão que limitava o aproveitamento do ICMS apurado via crédito presumido, voltando a garantir aos contribuintes o aproveitamento integral dos valores apurados conforme as previsões contidas no Livro I, artigo 32 do RICMS/97.

O texto do Decreto nº 57.932/2024 pode ser acessado no link aqui.