Nova tabela mensal do imposto de renda e deduções efeitos a partir de 1º de maio de 2023

A Medida Provisória nº 1.171, de 30 de abril de 2023, dentre outras medidas promoveu alterações nas Leis nº 11.482/2007 e na Lei nº 9.250/1995, que tratam respectivamente da Tabela Mensal do Imposto de Renda, bem como das deduções na base de cálculo.

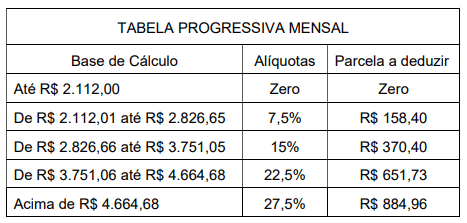

Dessa forma, a partir de 1º de maio de 2023, a tabela constante da Lei nº 11.482/2007, passará a ser a seguinte:

Para complementar a “não incidência” de imposto de renda na fonte até o valor equivalente a dois salários mínimos, foram alteradas as regras aplicáveis às deduções mensais, previstas na Lei nº 9.250/1995, a qual passa a vigorar com a inclusão da seguinte opção, no artigo 4º, parágrafo 2º:

Art. 4º […]

§ 2º Alternativamente às deduções de que trata o caput, poderá ser utilizado desconto simplificado mensal, correspondente a 25% (vinte e cinco por cento) do valor máximo da faixa com alíquota zero da tabela progressiva mensal, caso seja mais benéfico ao contribuinte, dispensadas a comprovação da despesa e a indicação de sua espécie.

Dessa forma, o contribuinte poderá optar pelo desconto do valor de R$ 528,00 (25% de R$ 2.112,00), se este for mais benéfico que as demais despesas passíveis de dedução (contribuição previdenciária oficial, contribuição previdenciária à entidade privada, dependente(s), e pensão alimentícia).

Para implementar referido desconto, sugere-se que as empresas empregadoras façam uma comunicação aos seus funcionários, para que, na hipótese de terem despesas dedutíveis superiores ao desconto padrão (R$ 528,00), permaneçam sob a incidência das normas até então vigentes. Caso contrário, recomenda-se a imediata implementação da norma mais benéfica, que autoriza que todos os trabalhadores usufruam da dedução do valor simplificado mensal equivalente a R$ 528,00.

A Medida Provisória ora noticiada foi publicada no Diário Oficial da União de 30 de abril de 2023, entrando em vigor na data de 01 de maio de 2023, necessitando, contudo, ser convertida em lei pelo Congresso Nacional.

As demais normas contidas na Medida Provisória serão objeto de comentário específico a respeito.

Conteúdo fornecido por Buffon & Furlan Advogados, assessoria jurídica tributária do SINDIMETAL RS.

Compartilhe nas redes sociais!

- Postado em: 03 maio de 2023