Instrução Normativa RFB nº 2198

A Instrução Normativa RFB nº 2198, de 17 de junho de 2024, trata da instituição da Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária – DIRBI, a ser apresentada pelas pessoas jurídicas que usufruem de benefícios tributários constantes de seu Anexo Único.

As pessoas jurídicas de direito privado em geral, inclusive as equiparadas, as imunes e as isentas, passam a ser obrigadas a apresentar mensalmente a DIRBI. Da mesma forma, os consórcios que realizam negócios jurídicos em nome próprio, inclusive na contratação de pessoas jurídicas e físicas, com ou sem vínculo empregatício, também ficam obrigados.

A apresentação da DIRBI deve ser feita de forma centralizada, pelo estabelecimento matriz.

Na ausência de fatos a serem informados no período de apuração, as pessoas jurídicas não deverão apresentar a DIRBI relativa ao respectivo período.

As microempresas e as empresas de pequeno porte enquadradas no Simples Nacional, relativamente ao período abrangido pelo referido regime ficam dispensadas da sua apresentação. O microempreendedor individual e a pessoa jurídica em início de atividade também ficam dispensadas de apresentar a DIRBI.

A DIRBI será elaborada mediante a utilização de formulários próprios gerado pelo Centro Virtual de Atendimento ao Contribuinte – e-CAC, disponíveis no site da Receita Federal do Brasil – RFB na Internet, no endereço eletrônico aqui.

Para a apresentação da DIRBI, é obrigatória a assinatura digital mediante utilização de certificado digital válido, inclusive, nos casos de extinção, incorporação, fusão e cisão total ou parcial.

A DIRBI deve ser apresentada até o vigésimo (20) dia do segundo mês subsequente ao do período de apuração, inclusive, aos casos de extinção, incorporação, fusão e cisão total ou parcial.

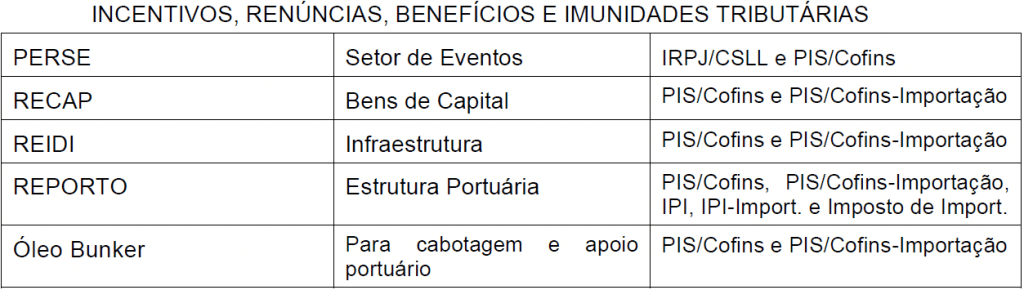

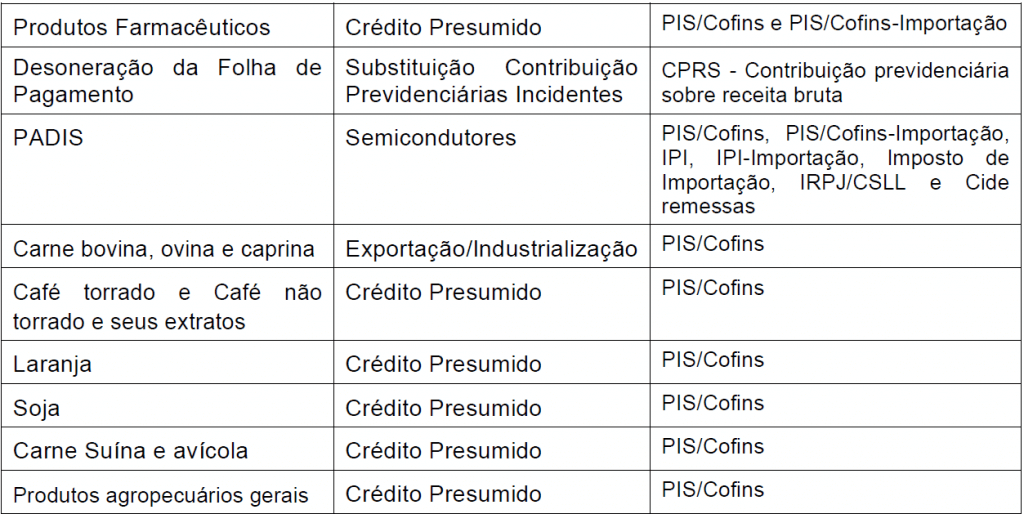

A DIRBI conterá informações relativas a valores do crédito tributário referente a impostos e contribuições que deixaram de ser recolhidos em razão da concessão dos incentivos, renúncias, benefícios e imunidades de natureza tributária usufruídos pelas pessoas jurídicas, conforme especificado a seguir:

No caso de período de apuração trimestral, as informações relativas aos benefícios referentes ao Imposto de Renda da Pessoa Jurídica – IRPJ e à Contribuição Social sobre o Lucro Líquido – CSLL deverão ser prestadas na declaração referente ao mês de encerramento do período de apuração. Já no caso de período de apuração anual, referidas informações deverão ser prestadas na declaração referente ao mês de dezembro.

A pessoa jurídica que deixar de apresentar a DIRBI no prazo estabelecido, ou que apresentá-la em atraso estará sujeita a multas que serão exigidas mediante lançamento de ofício.

A entrega da DIRBI será obrigatória em relação aos benefícios fiscais usufruídos a partir do mês de janeiro de 2024. Relativamente aos períodos de apuração de janeiro a maio de 2024, a apresentação da DIRBI deverá ocorrer até o dia 20 de julho de 2024.

A Instrução Normativa ora noticiada foi publicada no Diário Oficial da União de 18 de junho de 2024, e entrará em vigor em 1º de julho de 2024.

Conteúdo fornecido por Buffon & Furlan Advogados, assessoria jurídica tributária do SINDIMETAL RS.

Compartilhe nas redes sociais!

- Postado em: 24 junho de 2024