Alterações da legislação tributária do início de 2023

REVOGAÇÃO DA REDUÇÃO DAS ALÍQUOTAS DAS CONTRIBUIÇÕES PARA O PIS E COFINS SOBRE RECEITAS FINANCEIRAS – OFENSA AO PRINCÍPIO DA ANTERIORIDADE NONAGESIMAL

No dia 30 de dezembro de 2022, foi editado pelo governo federal o Decreto nº 11.322, reduzindo as alíquotas das Contribuições para o PIS e COFINS incidentes sobre as receitas financeiras, quando auferidas pelas pessoas jurídicas sujeitas ao regime de apuração não-cumulativa das referidas contribuições, dando nova redação ao artigo 1º do Decreto nº 8.426, de 1º de abril de 2015, da seguinte forma:

Art. 1º – Ficam estabelecidas em 0,33% (trinta e três centésimos por cento) e 2% (dois por cento), respectivamente, as alíquotas da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público – PIS/PASEP e da Contribuição para o Financiamento da Seguridade Social – COFINS, incidente sobre receitas financeiras, inclusive decorrentes de operações realizadas para fins de hedge, auferidas pelas pessoas jurídicas sujeitas ao regime da apuração não-cumulativa das referidas contribuições.

A vigência do Decreto nº 11.322, de 30 de dezembro de 2022, era imediata, com previsão de produzir efeitos a partir de 1º de janeiro de 2023.

Contudo, no dia 1º de janeiro de 2023, foi editado o Decreto nº 11.374, revogando o referido Decreto nº 11.322, voltando a vigorar as alíquotas anteriormente aplicáveis, no percentual de 4% para a COFINS e de 0,65% para o PIS, sobre as receitas financeiras, com efeitos imediatos. Com a revogação, a intenção era manter as regras anteriores, sem solução de continuidade. Porém, somos da opinião, de que na realidade ocorreu uma elevação nas alíquotas das referidas contribuições.

Sob o ponto de vista constitucional, a referida revogação somente poderia produzir efeitos após 90 dias da data de publicação do novo decreto, ou seja, no início do mês de abril de 2023, em face ao disposto no parágrafo 6º, do artigo 195, Constituição Federal, que prevê a observância da anterioridade nonagesimal, para as contribuições sociais.

Em vista disso, somos de parecer que o decreto que restabeleceu a legislação anterior (Decreto nº 11.374/23) poderá ser objeto de discussão judicial, com vistas a garantir o direito de os contribuintes atingidos recolherem, em relação ao primeiro trimestre de 2023, as referidas contribuições com as alíquotas fixadas pelo Decreto nº 11.322, de 30 de dezembro de 2022 (PIS -0,33% e COFINS 2%).

ALTERAÇÃO DAS ALÍQUOTAS INTERNAS DO ICMS DE ALGUNS ESTADOS DA FEDERAÇÃO

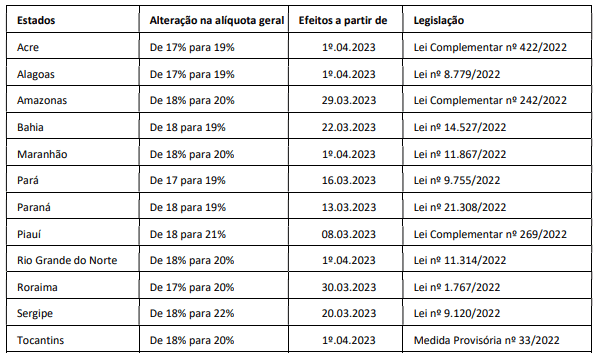

Reproduzindo o Comentário do informativo IOB, e em decorrência da redução do ICMS pela Lei Complementar nº 194/2022 que vedou a fixação de alíquotas sobre as operações com combustíveis, gás natural, energia elétrica, comunicações e transporte coletivo, em patamar superior ao das operações em geral, considerada a essencialidade dos bens e serviços, algumas Unidades da Federação se movimentaram para majorar suas alíquotas gerais do imposto.

Até o presente momento doze Estados publicaram normas aumentando as alíquotas interna gerais do ICMS a partir de 2023, onde ressaltamos que a produção dos efeitos está condicionada a observação dos princípios da anterioridade anual e nonagesimal (CF/1988, art. 150, III, “b” e “c”), conforme tabela apresentada a seguir:

Importante ressaltar que alguns destes estados alteraram outras alíquotas de ICMS além da geral.

INSTITUÍDO O PROGRAMA DE REDUÇÃO DE LITIGIOSIDADE FISCAL – PRLF: CONDIÇÕES ESPECIAIS PARA A TRANSAÇÃO EXCEPCIONAL NA COBRANÇA DAS DÍVIDAS EM CONTENCIOSO ADMINISTRATIVO

No dia 12 de janeiro, o Ministério da Economia e a Procuradoria-Geral da Fazenda Nacional, publicaram a Portaria Conjunta PGFN/RFB Nº 1, de 12 de janeiro de 2023, a qual institui o Programa de Redução de Litigiosidade Fiscal – PRLF, estabelecendo condições especiais para a transação excepcional na cobrança da dívida em contencioso administrativo tributário.

São passíveis de transação, por meio do Programa de Redução de Litigiosidade Fiscal – PRLF, os créditos tributários em contencioso administrativo fiscal com recurso pendente de julgamento no âmbito da Delegacia da Receita Federal de Julgamento – DRJ, do Conselho Administrativo de Recursos Fiscais – CARF e de pequeno valor no contencioso administrativo ou inscrito em dívida ativa da União.

O Programa de Redução de Litigiosidade Fiscal – PRLF, permite o parcelamento especial dos créditos tributários, quando considerados irrecuperáveis ou de difícil recuperação, com a concessão de descontos de 100% do valor dos juros e das multas incidentes. Admite, também, a utilização de créditos de prejuízo fiscal e de base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL), assim como da utilização de créditos líquidos e certos, devidos pela União, suas autarquias e fundações públicas. Referidos créditos, decorrentes de decisões transitadas em julgado, poderão ser do próprio interessado ou por ele adquiridos de terceiros. Esses créditos poderão ser utilizados para a quitação ou amortização do saldo devedor da transação.

Em relação aos débitos de pequeno valor (até 60 Salários Mínimos), mantidos pela pessoa natural, microempresa ou empresa de pequeno, independente da capacidade de pagamento do contribuinte ou classificação da dívida, permite a negociação mediante pagamento, a título de entrada, de valor equivalente a 4% do valor consolidado dos créditos transacionados, que deverá ser paga (a entrada) em até 4 prestações mensais e sucessivas, e o saldo restante poderá ser pago, com redução de até 50%, inclusive o montante principal do crédito.

A adesão ao Programa de Redução de Litigiosidade Fiscal – PRLF poderá ser formalizada das 8h de 1º de fevereiro de 2023 até às 19h, horário de Brasília, do dia 31 de março de 2023.

A íntegra da portaria pode ser acessada neste link.

MEDIDA PROVISÓRIA Nº 1.160/2023 ALTERA A LEGISLAÇÃO TRIBUTÁRIA FEDERAL

Em 12 de janeiro de 2023 o Governo Federal publicou a Medida Provisória nº 1.160 alterando a legislação tributária federal nos seguintes temas:

1 – Reestabelecendo o chamado “voto de qualidade” em favor da Fazenda Nacional nos julgamentos do Conselho Administrativo de Recursos Fiscais – CARF;

2 – Afastando, na situação que especifica, a incidência da multa de mora e de ofício; e

3 – Aumentando o valor de ofício do contencioso administrativo fiscal de baixa complexidade.

Em seu artigo 1º a Medida Provisória em comento reestabelece o “voto de minerva” em favor da Fazenda Nacional, nos casos de empate nas votações no Conselho Administrativo de Recursos Fiscais – CARF. Na situação de empate nas votações, vigorava até agora, o “voto de minerva” em favor dos contribuintes.

Já o artigo 3º da Medida Provisória inova ao afastar a incidência da multa de mora e de ofício nos casos em que o contribuinte confessar e, concomitantemente, efetuar o pagamento do valor integral dos tributos devidos, após iniciado o procedimento fiscal e antes da constituição do crédito tributário. A não incidência das multas fica restrita aos casos em que os procedimentos fiscais já estiverem iniciados até o dia 12 de janeiro de 2023. Vale ressaltar que este benefício possui previsão de validade até o dia 30 de abril de 2023.

Porém, a mais surpreendente providência estabelecida pela Medida Provisória em análise é a nova definição de valor para o “contencioso administrativo fiscal de baixa complexidade”. Agora, referido contencioso é aquele cujo lançamento fiscal não supera mil salários mínimos. Hoje essa importância corresponde a R$ 1.302.000,00. Contencioso administrativo fiscal de baixa complexidade é aquele que, na esfera administrativa, será julgado somente pelas Delegacias de Julgamentos, sem possibilidade, em vista do valor da causa (lançamento fiscal), ser analisado e julgado em segunda instância pelo Conselho Administrativo de Recursos Fiscais – CARF.

Na prática, com a nova disposição, será reduzido drasticamente o número de processos administrativos fiscais que poderão ser levados para decisão em grau de recurso pelo Conselho Administrativo de Recursos Fiscais – CARF.

A Medida Provisória nº 1.160/2023, ora comentada, pode ser acessada aqui.

MEDIDA PROVISÓRIA Nº 1.159/2023 – ALTERADAS AS BASES DE CÁLCULO DAS CONTRIBUIÇÕES PARA O PIS E PARA A COFINS

Publicada no Diário Oficial da União do dia 12 de janeiro de 2023, em edição extra, a Medida Provisória nº 1.159/2023, promove alterações nas Leis nº 10.637/2002 e 10.833/2003, que disciplinam a tributação do PIS e da COFINS, respectivamente.

As alterações promovidas pela referida Medida Provisória, tem o condão de regulamentar a incidência do PIS e da COFINS sobre os valores do ICMS incidentes sobre as operações de compra e venda.

No tocante à exclusão do ICMS da base de cálculo do PIS e da COFINS incidentes sobre as vendas, a matéria encontra-se pacificada desde o julgamento pelo Supremo Tribunal Federal – STF do Tema 69. Agora a Medida Provisória nº 1.159/2023 tem por fim ajustar os textos legais ao que na prática já tem sido adotado pelos contribuintes em detrimento da decisão judicial e posteriores manifestações da Procuradoria Geral da Fazenda Nacional e da Receita Federal do Brasil.

A novidade incluída nas Leis nº 10.637/2002 e 10.833/2003, e que passa a vigorar em 1º de maio de 2023, é a obrigatoriedade de excluir da base de cálculo do PIS e da COFINS os valores do ICMS destacados pelos fornecedores das mercadorias. Esta norma somente se aplica aos contribuintes optantes do sistema não cumulativo destas contribuições.

Assim, a partir de 1º de maio de 2023, ao calcular os valores de crédito do PIS e da COFINS, os contribuintes deverão excluir da base de cálculo das contribuições o valor do ICMS destacado nos documentos fiscais de aquisição.

O inteiro teor da Medida Provisória nº 1.159/2023 pode ser acessado neste link.

CRÉDITO PRESUMIDO DE PIS/COFINS SOBRE AS CONTRATAÇÕES DE TRANSPORTE RODOVIÁRIO DE CARGAS, QUANDO PRESTADOS POR AUTÔNOMOS E POR EMPRESAS OPTANTES PELO SIMPLES – DERRUBADA DE VETO AO ARTIGO 18 DA LEI Nº 14.440/2022

No dia 21 de dezembro de 2022 foram promulgadas as partes vetadas da Lei nº 14.440, de 02 de setembro de 2022, que instituiu o Programa de Aumento da Produtividade da Frota Rodoviária no País (Renovar) e realizou alterações na legislação do Código de Trânsito Brasileiro, dentre outras modificações legislativas.

Com promulgação das partes vetadas, passou a ter eficácia o artigo 18 da Lei nº 14.440/2022, que deu nova redação ao parágrafo 19 do artigo 3º da Lei 10.833, de 29 de dezembro de 2003.

Originalmente, o parágrafo 19 do artigo 3º da Lei 10.833/2003 previa o crédito presumido de PIS/COFINS para as empresas de serviço de transporte rodoviário de cargas (Transportadoras) sobre os valores de subcontratação de transportadores autônomos ou pessoa jurídica transportadora optante pelo Simples, na razão de 75% das alíquotas de PIS/COFINS. Operação conhecida no meio como “contratação de terceiros”.

Veja a redação dos dispositivos atualizada:

§19. A empresa de serviço de transporte rodoviário de carga que subcontratar serviço de transporte de carga prestado por: (Incluído pela Lei nº 11.051, de 2004).

§19. As pessoas jurídicas que contratem serviço de transporte de carga prestado por: (Redação dada pela Lei nº 14.440, de 2022)

I – pessoa física, transportador autônomo, poderá descontar, da Cofins devida em cada período de apuração, crédito presumido calculado sobre o valor dos pagamentos efetuados por esses serviços; (Incluído pela Lei nº 051, de 2004)

II – pessoa jurídica transportadora, optante pelo SIMPLES, poderá descontar, da Cofins devida em cada período de apuração, crédito calculado sobre o valor dos pagamentos efetuados por esses serviços. (Incluído pela Lei nº 051, de 2004) (Vigência)

§ 20. Relativamente aos créditos referidos no § 19 deste artigo, seu montante será determinado mediante aplicação, sobre o valor dos mencionados pagamentos, de alíquota correspondente a 75% (setenta e cinco por cento) daquela constante do art. 2º desta Lei.

Com a redação dada pela Lei 14.440/2022, o referido crédito presumido não se limita mais a apenas empresa prestadoras de transporte rodoviário de cargas, mas também pode ser apropriado pelas pessoas jurídicas que contratem serviços de transporte de carga prestados por autônomos e por transportadoras optantes pelo Simples.

A modificação legislativa passa a vigorar a partir da publicação das partes vetadas, ou seja, a contar de 21 de dezembro de 2022.

A íntegra da norma pode ser acessada aqui.

Conteúdo fornecido por Buffon & Furlan Advogados, assessoria jurídica tributária do SINDIMETAL RS.

Compartilhe nas redes sociais!

- Postado em: 27 janeiro de 2023