Salário mínimo nacional – Novo valor a partir de 1º de maio de 2023

MEDIDA PROVISÓRIA Nº 1.172, DE 1º DE MAIO DE 2023

(D.O.U. de 1º de maio de 2023 – Edição Extra)

Foi publicada a Medida Provisória nº 1.172 (D.O.U. de 1º de maio de 2023 – Edição Extra), que estabelece que o valor do salário mínimo será de R$ 1.320,00 (mil trezentos e vinte reais), a partir de 1º de maio de 2023.

A referida Medida Provisória fixa que o valor diário e horário do salário mínimo corresponderá a R$ 44,00 (quarenta e quatro reais) e a R$ 6,00 (seis reais), respectivamente.

Alerta-se às empresas cujas categorias têm o salário normativo fixado em Convenção Coletiva de Trabalho (inclusive os aprendizes) que o valor deste não pode ser inferior ao salário mínimo nacional. Assim, caso o valor do salário normativo tenha sido superado pelo valor do salário mínimo nacional, deverá ser substituído por este.

A íntegra da Medida Provisória nº 1.172/2023 pode ser acessada aqui.

NOVOS VALORES DA TABELA MENSAL DO IMPOSTO SOBRE A RENDA DAS PESSOAS FÍSICAS

MEDIDA PROVISÓRIA Nº 1.171, DE 30 DE ABRIL DE 2023

(D.O.U. de 30 de abril de 2023 – Edição Extra)

Foi publicada a Medida Provisória nº 1.171 (D.O.U. de 30 de abril de 2023 – Edição Extra), que, dentre outras previsões, altera os valores da tabela mensal do Imposto sobre a Renda da Pessoa Física de que trata o art. 1º da Lei nº 11.482/2007; e altera os valores de dedução na base de cálculo, previstos no art. 4º da Lei nº 9.250/1995.

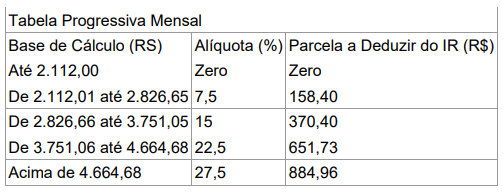

Em suma, a partir de 1º de maio do ano-calendário de 2023 os valores para fins de base de cálculo, as alíquotas e as parcelas passíveis de dedução do Imposto de Renda deverão observar a Tabela Progressiva Mensal:

Alternativamente, para as deduções poderá ser utilizado o desconto simplificado mensal, correspondente a 25% (vinte e cinco por cento) do valor máximo da faixa com alíquota zero da tabela progressiva mensal (R$ 2.112,00), caso seja mais benéfico ao contribuinte, dispensadas a comprovação da despesa e a indicação de sua espécie.

Nesse aspecto é sugerido às empresas que orientem seus empregados a permanecerem sob as hipóteses de incidência das alíquotas caso tenham despesas dedutíveis superiores ao desconto padrão. Porém, em situações que sejam mais benéficas, que os empregados optem pela dedução do valor simplificado mensal equivalente a R$ 528,00 (que corresponde a 25% de R$ 2.112,00).

A íntegra da Medida Provisória nº 1.171/2023 pode ser acessada aqui.

ESTATUTO DA IGUALDADE RACIAL – ALTERAÇÕES DAS INFORMAÇÕES ÉTNICOS E RACIAIS

LEI Nº 14.553, DE 20 DE ABRIL DE 2023 (D.O.U. de 24 de abril de 2023)

Foi publicada a Lei nº 14.553, de 20 de abril de 2023 (D.O.U. de 24 de abril de 2023), que altera os artigos 39 e 49 da Lei nº 12.288, de 20 de julho de 2010 (Estatuto da Igualdade Racial), para determinar os procedimentos e os critérios de coleta de informações relativas à distribuição dos segmentos étnicos e raciais no mercado de trabalho.

Em suma, referida Lei determina que os registros administrativos direcionados a órgãos e entidades públicas, a empregadores privados e a trabalhadores conterão campos destinados a identificar o segmento étnico e racial a que pertence o trabalhador, com utilização do critério da autoclassificação em grupos previamente delimitados.

Em rol exemplificativo, a legislação elenca os documentos que deverão conter os campos de identificação do segmento étnico e racial dos trabalhadores:

I – formulários de admissão e demissão no emprego;

II – formulários de acidente de trabalho;

III – instrumentos de registro do Sistema Nacional de Emprego (Sine) ou de estrutura que venha a suceder-lhe em suas finalidades;

IV – Relação Anual de Informações Sociais (Rais) ou outro documento criado posteriormente com conteúdo e propósitos a ela assemelhados;

V – documentos, inclusive os disponibilizados em meio eletrônico, destinados à inscrição de segurados e dependentes no Regime Geral de Previdência Social;

VI – questionários de pesquisas levadas a termo pelo IBGE ou por órgão ou entidade posteriormente incumbida das atribuições imputadas a essa autarquia.

Ainda, ficou definido que o IBGE realizará, a cada 5 (cinco) anos, pesquisa destinada a identificar o percentual de ocupação por parte de segmentos étnicos e raciais no âmbito do setor público, a fim de obter subsídios direcionados à implementação da Política Nacional de Promoção da Igualdade Racial (instituída pelo Decreto nº 4.886/2003).

A íntegra da Lei nº 14.553/2023 pode ser acessada aqui.

Conteúdo fornecido por Garcez Advogados Associados, assessoria jurídica trabalhista do SINDIMETAL RS.

Compartilhe nas redes sociais!

- Postado em: 08 maio de 2023